Wat betekent het nieuwe pensioenstelsel voor jou?

Alle pensioenregelingen in Nederland gaan veranderen: ook die van jou! Het is natuurlijk belangrijk om inzicht te hebben in jouw financiële situatie. Wat is jouw verwachte inkomen voor later? Wat ontvangen jouw nabestaande(n) mocht je onverhoopt komen te overlijden? En bouw je eigenlijk nog pensioen op als je (gedeeltelijk) arbeidsongeschikt wordt.

Situatie nu

Er zijn veel handige sites waar je kunt kijken wat jouw situatie nu is:

- mijnpensioenoverzicht.nl

Op mijnpensioenoverzicht.nl staat informatie over pensioen en kun je je opgebouwde en verwachte pensioen bekijken. Hier staat het opgebouwde pensioen bij verschillende pensioenuitvoerders zodat je een totaaloverzicht hebt.

Ook kun je hier zien wat jouw nabestaande(n) ontvangen mocht je onverhoopt komen te overlijden. Met een aantal keer klikken weet je precies wat er wel en niet geregeld is én dus ook wat je eventueel nog zelf aanvullend zou willen doen.

- Pensioen schijf van vijf van het Nibud

Op de pensioenschijf-van-vijf van het Nibud is een tool beschikbaar waarmee je inzicht krijgt in je inkomen én uitgaven na je pensioen.

Nieuwe pensioenstelsel

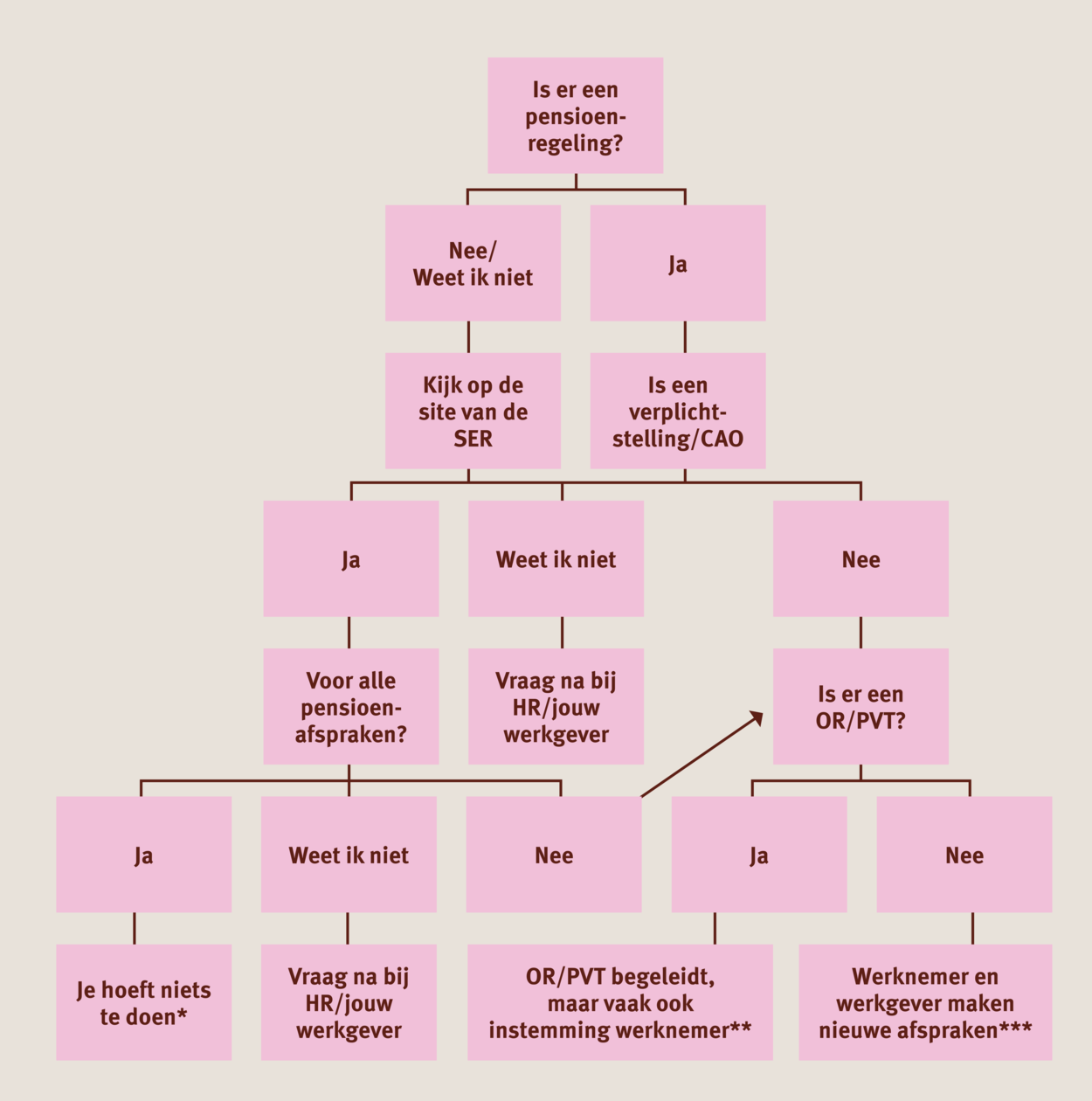

Pensioen is een arbeidsvoorwaarde. De pensioenafspraken maken deel uit van de arbeidsovereenkomst. Net als de werktijden, het salaris, het aantal vrije dagen kan een werkgever deze afspraken in principe niet wijzigen zonder jouw instemming, ook niet bij een wetswijziging. Dat de pensioenregeling moet veranderen, staat vast als gevolg van de wetswijziging, maar hoe de pensioenregeling eruit komt te zien is aan werkgever en werknemer samen.

Hoe het proces voor het wijzigen van de pensioenregeling eruitziet, verschilt per werkgever/situatie. Met behulp van onderstaand schema kun je uitzoeken welke situatie op jou van toepassing is.

*In veel bedrijfstakken zijn de afspraken over de arbeidsvoorwaarden pensioen onderdeel van collectieve afspraken (bijvoorbeeld een cao of verplichtstelling). Als werknemer hoef je dan niets te doen. Uiteraard moet je wel worden geïnformeerd over de wijzigingen.

**Daar waar geen collectieve afspraken zijn gemaakt moeten de werkgever en de werknemers zelf nieuwe afspraken maken. In wat grotere ondernemingen behartigt de ondernemingsraad vaak de belangen van de werknemers. In wat kleinere ondernemingen is dit de personeelsvertegenwoordiging. Ook bij betrokkenheid van de ondernemingsraad of personeelsvertegenwoordiging kan de werkgever in beginsel de arbeidsovereenkomst alleen wijzigen met jouw instemming. Als de ondernemingsraad heeft ingestemd of de personeelsvertegenwoordiging een positief advies heeft gegeven, dan heeft de werkgever vaak wel een zogenaamd ‘zwaarwegend belang’ om de arbeidsovereenkomst te wijzigen mocht de werknemer daar niet mee instemmen. Lees hier meer.

*** Als er geen collectieve afspraken zijn en er ook geen ondernemingsraad of personeelsvertegenwoordiging betrokken is, dan zal de werkgever in overleg met de werknemer de arbeidsovereenkomst moeten wijzigen.

Zie ook onderstaande animatie over de rol van de ondernemingsraad bij het nieuwe pensioenstelsel.

[Beeldtitel]

De rol van de ondernemingsraad en personeelsvertegenwoordiging in de transitie naar het nieuwe pensioenstelsel.

[Logo Werken aan ons pensioen]

Het pensioenstelsel in Nederland is opgebouwd uit drie pijlers: de eerste pijler is de basis via de overheid, de tweede pijler is de aanvullende pensioenopbouw via de werkgever en de derde pijler zijn individuele pensioenverzekeringen of spaargeld.

In elke pijler kan er een voorziening zijn bij ouderdom, overlijden en arbeidsongeschiktheid.

Wat iemand later aan pensioeninkomen heeft is de optelsom van de voorzieningen in de drie pijlers.

Een pensioenregeling via de werkgever is een belangrijke arbeidsvoorwaarde.

Op 1 juli 2023 is de Wet toekomst pensioenen ingegaan.

Hierin staan nieuwe regels voor pensioen in de 2e pijler: de pensioenregeling bij de werkgever.

Dat betekent dat alle pensioenregelingen in Nederland moeten worden gewijzigd.

Hoe de pensioenregeling eruit komt te zien, is aan werkgevers en werknemers samen.

Samen met de werkgever heeft de ondernemingsraad, (OR) of personeelsvertegenwoordiging, (PVT) hierbij een belangrijke rol.

Welke rol precies? Dat leggen we uit in deze animatie.

De OR en de PVT hebben een informatieve Žn inhoudelijke rol.

Eerst de informatieve rol.

De OR of PVT kan medewerkers vertellen wat er wel, maar ook wat niet is geregeld in de

pensioenregeling via de werkgever.

Dat helpt medewerkers bepalen of zij in de privésfeer nog aanvullende voorzieningen willen treffen, zoals bijvoorbeeld een overlijdensrisicoverzekering.

De nieuwe pensioenregeling is een goed moment om dit bij de medewerkers onder de aandacht te brengen.

Dan de inhoudelijke rol.

Die gaat over hoe de nieuwe pensioenregeling eruit moet komen te zien.

De werkgever mag de pensioen-regeling niet zomaar wijzigen, ook niet als het moet van de wet.

Als vakbonden namens de medewerkers bindende afspraken hebben gemaakt over pensioen, dan is de rol van de OR of PVT beperkt.

Zij kunnen dan wel invloed uitoefenen op aanvullende afspraken.

De nieuwe pensioenregeling is een goed moment om te kijken of u aanvullende afspraken wil maken of bestaande aanvullende afspraken wil herijken.

Zijn er geen vakbonden betrokken?

Dan moet de werkgever de nieuwe afspraken over pensioen afstemmen met de OR of PVT.

Let op: soms is er daarnaast ook nog een rol voor de individuele werknemers.

De OR heeft een instemmingsrecht.

Dat betekent dat de werkgever pas een voorgenomen besluit mag doorvoeren over de nieuwe regeling als de OR daarmee instemt.

Dit gaat zowel over de inhoud van de regeling, als over de uitvoering voorzover die invloed heeft op de inhoud van de regeling.

De PVT heeft een adviesrecht.

Zij mogen advies geven over het voorgenomen besluit over de nieuwe regeling dat de werkgever wil nemen.

Hoe bereidt u zich als OR of PVT voor op het aanpassen van de pensioenregeling?

Iedere onderneming is anders.

De hoofdvragen op de onderwerpen proces, inhoud en relatie zijn op hoofdlijnen gelijk.

Allereerst de randvoorwaarden in het proces.

Wat is de positie van de OR of PVT?

Zijn er naast de wettelijke kaders misschien ook andere afspraken gemaakt met de werkgever?

Hoe ziet het proces eruit om als OR of PVT tot een beslissing te komen?

Welke tijdslijnen horen daarbij en sluiten die aan bij de tijdslijnen van de werkgever?

Is binnen de OR of PVT voldoende kennis over pensioen aanwezig, of is het nodig om een cursus te volgen?

Is hier budget voor of moet u dit eerst afstemmen met de werkgever?

En vier.

Pensioen is een complexe materie.

Wilt u hulp van een deskundige?

En wat is verstandiger: de adviseur van de werkgever gebruiken, of een eigen adviseur inhuren?

Ook op de inhoud kan de OR of PVT al voorwerk doen.

Waar staat u nu? En, waar wilt u naar toe?

Met die uitgangspunten bepaalt u de pensioenvisie waar de pensioenregeling aan moet voldoen.

Tot slot zijn de relaties tijdens het hele proces belangrijk.

Hoe eerder u helder heeft wat de wensen zijn van uw achterban, hoe eerder u inhoudelijk het gesprek kunt voeren met uw collega’s en de werkgever.

Samen met de werkgever stelt u het tijdpad vast.

De transitieperiode is sneller voorbij dan u denkt.

Op werkenaanonspensioen.nl leest u meer over de rol van de PVT en de OR.

En u vindt er praktijkvoorbeelden en tips.

Deze informatie wordt u aangeboden door de initiatiefnemende partijen van werkenaanonspensioen.nl.

[Eindleader]

Logo Werken aan ons Pensioen

Op werkenaanonspensioen.nl vindt u informatie van, voor en door partijen die betrokken zijn bij de overgang naar het vernieuwde pensioenstelsel.

Hoe te beginnen?

Afhankelijk van de situatie (collectieve afspraken dan wel ondernemingsraad/personeelsvertegenwoordiging) ben je als werknemer betrokken bij de nieuwe afspraken.

Als de werkgever met een voorstel komt zijn er een aantal vragen die je zou kunnen stellen over de nieuwe pensioenregeling. Denk hierbij aan:

- Ouderdomspensioen - Als ik mijn hele leven bij deze werkgever blijf werken: Wat is dan mijn pensioen bij de oude regeling? En wat bij de nieuwe regeling?

- Nabestaandenpensioen - Als ik overlijd wat is er dan voor mijn nabestaanden? Verandert dat met de nieuwe pensioenregeling?

- Arbeidsongeschiktheidspensioen - Wat als ik een ongeluk krijg en arbeidsongeschikt wordt: bouw ik dan nog wel pensioen op? Hoe is dat nu en hoe is dat straks?

- Premie - Wat is de pensioenpremie nu (en welk deel voor werkgever en welk deel voor werknemer) en wat is deze straks?

- Open vraag - Wat verandert er precies (voor mij)?

Voel je niet bezwaard om vragen te stellen. De werkgever moet deze informatie sowieso uitzoeken. Als er geen ondernemingsraad of personeelsvertegenwoordiging is zou je ook met je collega’s kunnen optrekken. Vraag de werkgever bijvoorbeeld een bijeenkomst te organiseren voor alle werknemers om het pensioenvraagstuk te bespreken: wat gaat er veranderen? Wanneer gaat dit gebeuren? En waar kun je met je vragen terecht?

Meer weten?

Als je meer wilt weten kijk dan eens bij de informatie voor de ondernemingsraad of personeelsvertegenwoordiging op dit informatieplatform. Deze informatie gaat dieper in op de materie, waar je als werknemer je voordeel mee kunt doen.

Voor informatie meer op hoofdlijnen kun je ook een kijkje nemen op de website Pensioenduidelijkheid.nl.

Ten slotte zijn hieronder animaties/video’s te vinden die informatie geven over:

- Het nabestaandenpensioen

Beeldtitel:

Nabestaandenpensioen

Mijn naam is Veronique Roelandt en welkom bij deze microlearning over het nabestaandenpensioen. De nieuwe pensioenwet is inmiddels ingegaan per 1 juli 2023. Dat betekent dat alle pensioenregelingen in Nederland moeten gaan wijzigen en dat geldt ook voor het onderdeel nabestaandenpensioen. In Nederland is het pensioenstelsel geregeld in drie pijlers. Voor zowel ouderdom, als bij overlijden, als in het geval je arbeidsongeschikt wordt, is er in iedere pijler mogelijk wat geregeld. De eerste pijler is de basisvoorziening vanuit de overheid. De tweede pijler is wat er is geregeld in de pensioenregeling bij de werkgever. En in de derde pijler de zaken die je zelf kunt regelen. Denk hierbij aan pensioensparen voor je ouderdomspensioen of een overlijdensrisicoverzekering voor het geval dat je komt te overlijden. De tweede pijler is een belangrijk onderdeel voor de voorziening voor je nabestaanden mocht je komen te overlijden. Hoeveel het inkomensverlies wordt opgevangen bij jouw overlijden, is afhankelijk van alles wat er geregeld is in alle pijlers. Wat er is geregeld in de eerste pijler en de derde pijler, daar heb je als ondernemingsraad of werkgever geen invloed op. Je hebt wel invloed op wat er is geregeld in de tweede pijler. Als werkgever of ondernemingsraad heb je een belangrijke rol bij de bewustwording. Uit onderzoek blijkt dat veel mensen denken dat de voorziening voor je nabestaanden veel beter is geregeld dan het nabestaandenpensioen daadwerkelijk is geregeld. Wat er is geregeld bij je huidige werkgever is eenvoudig te checken in vijf stappen via mijnpensioenoverzicht.nl. Nabestaandenpensioen is dus belangrijk. De wet Toekomst Pensioenen brengt een aantal wijzigingen aan in de regels voor vaststelling van het nabestaandenpensioen.

Ik noem hier de belangrijkste drie wijzigingen.

Beeldtitel:

Wijziging 1: Nabestaandenpensioen belangrijk onderdeel pensioenregeling

Wijziging nummer één is de introductie van een uniform partnerbegrip. Als er sprake is van een huwelijk of een geregistreerd partnerschap is het al heel snel duidelijk wie de partner is. Bij ongehuwd samenwonenden is dat niet het geval. In de huidige situatie kan elke definitie van een partner in de pensioenregeling voorkomen. Dan kan het zijn dat je in de ene pensioenregeling wel een partner hebt, in de zin van de pensioenregeling. En als je van baan wisselt, dat je partner ineens geen partner meer is. Door introductie van het nieuwe partnerbegrip komt er één duidelijke definitie en ben je dus eigenlijk altijd partner. Waarbij maar één criterium geldt en dat is de gezamenlijke huishouding.

Beeldtitel:

Wijziging 2: Nabestaandenpensioen op risicobasis vóór pensioendatum

Het nabestaandenpensioen voor pensioendatum wordt dus alleen nog maar op risicobasis verzekerd. Dat betekent dat je alleen bent verzekerd op het moment dat je in dienst bent bij je werkgever en ook daadwerkelijk premie betaalt. Op het moment dat je uit dienst gaat, eigenlijk dus geen premie meer betaalt, vervalt ook de dekking voor het partnerpensioen. Het feit dat het overlijdensrisico alleen is gedekt tijdens het dienstverband kan nare gevolgen hebben. Bijvoorbeeld op het moment dat iemand komt te overlijden tussen twee banen in. Om te voorkomen dat de nabestaanden geen aanspraak kunnen maken op partnerpensioen heeft de wetgever een aantal voorzieningen getroffen. Zoals een uitloopperiode van drie of zes maanden.

Of het voortzetten van de risicodekking in de werkloosheidsperiode of de ziektewetperiode. Op die manier kunnen nabestaanden toch aanspraak maken op het partnerpensioen.

Beeldtitel:

Wijziging 3: De wijze van het vaststellen van de hoogte van het nabestaandenpensioen

De derde belangrijke wijziging is de wijze van het vaststellen van de hoogte van het nabestaandenpensioen. Nu is het nabestaandenpensioen vaak diensttijdafhankelijk. Ook dit gaat veranderen. Het nabestaandenpensioen wordt vastgesteld als een vast percentage van het pensioengevend salaris, ongeacht hoe lang je bij de werkgever in dienst bent. Het maximum wat verzekerd kan worden is 50% van het pensioengevend salaris. Maar let op! Het kan ook 5% of 10% zijn. Hoe lager het percentage dat is verzekerd voor het nabestaandenpensioen, hoe belangrijker het is dat er bewustwording is. Want wellicht is er behoefte om iets te regelen in de derde pijler. Zoals een overlijdensrisicoverzekering.

Beeldtitel:

Laatste tip

Naast de drie wijzigingen nog één laatste tip. Kijk naar de mogelijkheid om een ANW-hiaatverzekering op te nemen in de pensioenregeling. Het uitkeren van een ANW vanuit de overheid is geen vanzelfsprekendheid. Een nabestaande komt hier alleen voor in aanmerking als er minderjarige kinderen zijn of als je partner arbeidsongeschikt is. Het opnemen van een ANW-hiaatzekering is dan een goede mogelijkheid om dit verlies op te vangen.

Beeldtitel:

Afsluiting

Dit was de microlearning over het nabestaandenpensioen en de drie belangrijkste wijzigingen met de komst van de wet Toekomst Pensioenen. Voor meer informatie, handige tips en een verdere toelichting kijk op werkenaanonspensioen.nl.

Eindleader:

Meer informatie?

Kijk op werkenaanonspensioen.nl

- Het transitieplan

Beeldtitel:

Het transitieplan

Welkom bij deze microlearning over het transitieplan.

Mijn naam is Monique van der Ligt.

En ik ben Petra van Straten. We zijn werkzaam bij het ministerie van Sociale Zaken en Werkgelegenheid. En wij zullen in deze microlearning het wettelijk kader rond het transitieplan bespreken en een aantal aandachtspunten geven.

In het arbeidsvoorwaardelijke overleg maken werkgevers en werknemers of hun vertegenwoordigers, die noemen we hierna allemaal partijen, afspraken over het overstappen naar de nieuwe premieregeling en over de manier hoe wordt omgegaan met opgebouwde pensioenaanspraken en -rechten.

In het transitieplan worden alle keuzes, overwegingen en berekeningen, die ten grondslag liggen aan die gemaakte afspraken weergegeven.

Het transitieplan dient te worden opgesteld, ongeacht waar de pensioenregeling is ondergebracht, bij een pensioenfonds, een verzekeraar of een premiepensioeninstelling.

Kortom, in het transitieplan staat de pensioenregeling omschreven, de verantwoording waarom voor deze regeling is gekozen. En hoe ervoor gezorgd gaat worden dat er sprake is van een evenwichtige overstap.

De wet schrijft voor dat een transitieplan in ieder geval een aantal onderdelen dient te bevatten. Ook indien in bepaalde onderdelen niet van toepassing zijn, is het wel van belang dat partijen hierover het gesprek hebben gevoerd. En in het transitieplan aangeven waarom iets niet van toepassing is. Het transitieplan is vormvrij en het is aan partijen om kritisch te zijn op de kwaliteit, compleetheid en actualiteit.

In het transitieplan wordt het karakter van de pensioenregeling aangegeven, betreft het een solidaire premieovereenkomst, een flexibele premieovereenkomst, of een premie-uitkeringovereenkomst.

Vervolgens wordt inzicht geboden in de vraag hoe wordt omgegaan met de bestaande pensioenaanspraken en -rechten en de overwegingen daarbij. Voor pensioenfondsen geldt het standaard invaarpad en in het transitieplan wordt gemotiveerd of hier dan wel of geen gebruik van wordt gemaakt.

De overgang naar een nieuwe pensioenregeling kan per leeftijdscohort anders uitpakken. Het transitieplan biedt daarom een overzicht van deze effecten aan de hand van voorgeschreven maatstaven. Daarnaast dient inzichtelijk te worden gemaakt wat het effect is als gebruik wordt gemaakt van het transitie-FTK door pensioenfondsen.

En afhankelijk van deze uitkomsten zullen er afspraken gemaakt moeten worden over compensatie, een vierde onderdeel van het transitieplan. Immers, een evenwichtige overstap vergt dat het nadeel van het afschaffen van de doorsneesystematiek voor de betreffende deelnemers adequaat en kostenneutraal wordt gecompenseerd. Het transitieplan maakt daarmee tevens inzichtelijk in welke mate, welke bron wordt ingezet om de benodigde compensatie te financieren.

Indien van toepassing biedt het transitieplan inzicht in de onderbouwing van de afspraken die zijn gemaakt over de initiële vulling van de solidariteitsreserve of de risicodelingsreserve.

Tot slot geldt nog voor pensioenfondsen dat zij vooraf vastleggen hoe ze met veranderende omstandigheden omgaan. Dit valt onder de noemer van complete besluitvorming.

Op het element complete besluitvorming gaan we wat dieper in. Tussen het moment van het afronden van het transitieplan en het daadwerkelijke moment van implementatie van de nieuwe pensioenregeling en het invaren, kan de financiële positie van pensioenfondsen door het optreden van financiële, economische, andersoortige schokken anders zijn dan verwacht. Hier zou rekening mee gehouden moeten worden.

In het transitieplan zal daarom worden vastgelegd welke doelstellingen partijen van belang vinden voor een evenwichtige transitie. En dus ook welke voorrangsregels gelden als onverhoopt niet alle doelen gehaald kunnen worden. Partijen moeten dus vooraf bepalen met welke maatstaven de doelen worden gemeten en binnen welke bandbreedtes afwijkingen van die doelen zijn toegestaan.

Met complete besluitvorming wordt zoveel mogelijk voorkomen dat partijen weer terug naar die onderhandelingstafel moeten als er een schok heeft plaatsgevonden.

Het pensioenfonds zal deze informatie vertalen in bandbreedtes van dekkingsgraden waarbinnen de opdracht kan worden uitgevoerd.

Het wijzigen van een pensioenregeling kan op collectief niveau plaatsvinden, of op niveau van de individuele werkgever. Deze situatie is niet anders dan nu het geval is bij het wijzigen van een pensioenregeling. Hier gelden de bekende wijzigingsregels voor. Het transitieplan het document waarin de afspraken zijn opgenomen en onderbouwd, vereist geen instemming of advies van de medezeggenschapsorganen of van de deelnemer.

Het transitieplan is natuurlijk wel een belangrijk informatiedocument, in het proces waarin de pensioenregeling wordt gewijzigd. Het transitieplan bevat immers onderbouwing voor de gemaakte keuzes. Het transitieplan wordt dan ook ter beschikking gesteld aan de medezeggenschapsorganen en aan de deelnemer.

Gepensioneerden en gewezen deelnemers zijn veelal, minder betrokken bij de onderhandelingen of de nieuwe pensioenregeling. Daarom is er voor deze verenigingen van gewezen deelnemers en verenigingen van gepensioneerden een hoorrecht ten aanzien van het transitieplan geïntroduceerd.

Uiteraard kan het hoorrecht pas plaatsvinden indien het concept-transitieplan gereed is. Een oordeel van deze vereniging is niet bindend, maar biedt wel de mogelijkheid om de ingebrachte standpunten van deze verenigingen te betrekken en te wegen bij het finaliseren van het transitieplan. Het is daarbij voorstelbaar dat partijen al vroegtijdig contact hebben met deze verenigingen die zich reeds hebben gemeld. Deze partijen moeten immers zorgen dat er een evenwichtig transitieplan ligt, waarvoor de genoemde verenigingen mogelijk waardevolle inzichten kunnen meegeven.

Ter afsluiting van deze microlearning over het transitieplan, willen wij u graag nog een zestal aandachtspunten meegeven.

Om te beginnen houd in uw planning van de arbeidsvoorwaardelijke onderhandelingen rekening met de gestelde wettelijke mijlpalen. En het feit dat verenigingen van gepensioneerden en verenigingen van gewezen deelnemers tijdig gehoord worden.

Ten tweede hoeft u niet alles zelf te doen. U kunt voor onderdelen van het transitieplan een beroep doen op uw pensioenuitvoerder of pensioenadviseur. Bijvoorbeeld om berekeningen aan te leveren voor het transitieplan. Neem hiervoor tijdig contact met hen op. Wel blijft u zelf verantwoordelijk voor het transitieplan.

Indien u er in de arbeidsvoorwaardelijke fase samen niet uitkomt, kunt u zich gezamenlijk wenden tot de Transitiecommissie. De Transitiecommissie biedt in de arbeidsvoorwaardelijke fase onpartijdige ondersteuning bij het maken van afspraken, maar neemt de daadwerkelijke besluitvorming niet over.

Indien er gebruik wordt gemaakt van eerbiedigende werking, hoeft u als werkgever geen transitieplan op te stellen. U wordt aangeraden om in dit geval toch een verkort transitieplan te maken met afwegingen die geleid hebben tot deze keuze. Het transitieplan vormt dan ook in deze situatie een belangrijk informatiedocument, zowel voor de pensioenuitvoerder als voor de deelnemers. Het vijfde aandachtspunt.

En tot slot het transitieplan is vormvrij. Om de sector te ondersteunen zijn er twee sjablonen ontwikkeld. Eén voor partijen die hun regeling onderbrengen bij een pensioenfonds en één voor partijen die hun regeling onderbrengen bij een verzekeraar. Deze zijn te vinden op de website werkenaanonspensioen.nl waar u tevens nadere informatie vindt over de transitie naar het nieuwe pensioenstelsel.

Eindleader

Meer informatie?

Kijk op werkenaanonspensioen.nl

- De nieuwe pensioenregels en de eerbiedigende werking.

(Let op: Deze is alleen van toepassing als de pensioenregeling is ondergebracht bij een verzekeraar of premiepensioeninstelling!)

Beeldtitel:

Nieuwe pensioenregels en eerbiedigende werking

[Voice-over]

Er komen nieuwe regels voor pensioen. Dat betekent dat alle bestaande pensioenregelingen moeten worden aangepast. Een van de wijzigingen is dat de premie niet meer stijgt met de leeftijd van de werknemer. Het nieuwe pensioenstelsel kent alleen een vlakke premie. Bouwen werknemers pensioen op bij een verzekeraar of premie pensioen instelling en heeft de pensioenregeling een stijgende premie, Dan is er een mogelijkheid om te kiezen voor een overgangsregeling.

Eerbiedigende werking. Eerbiedigende werking houdt in dat werknemers die in dienst zijn op het moment dat hun organisatie overstapt op een nieuwe pensioenregeling, hun stijgende premie mogen behouden. Werknemers die na de overstap in dienst treden, doen automatisch mee in de nieuwe pensioenregeling met een vlakke premie. Deze premie stijgt niet mee als ze ouder worden. Werkgevers en werknemers hebben dus twee opties.

Optie één gebruik maken van de eerbiedigen de werking Huidige werknemers behouden hun stijgende premie en voor nieuwe werknemers geldt de vlakke premie of optie twee volledig overgaan op de nieuwe pensioenregeling. Alle werknemers, huidig en nieuw, krijgen dan een vlakke premie. Wat zijn de voor en nadelen van optie 1? Eerbiedigende werking. Laten we ze eens op een rijtje zetten.

Wij eerbiedigende werking. Behouden de huidige werknemers hun stijgende premie? De werkgever hoeft werknemers daarom niet te compenseren voor de overstap naar een vlakke premie. Hiermee kan je de kosten in de tijd spreiden. Door gebruik te maken van je bedriegende werking is er bovendien geen sprake van transitie effecten. Om die reden is de werkgever niet verplicht om een transitieplan te maken.

Een nadelig gevolg van eerbiedigende werking is dat er twee regelingen naast elkaar lopen één voor de huidige werknemers en één voor de nieuwe werknemers. Dat betekent extra administratie en een verschil in arbeidsvoorwaarden. De werkgever draagt namelijk verschillende premies af voor werknemers met dezelfde leeftijd en functie. Dit kan lastig uit te leggen zijn. Kiezen voor eerbiedigende werking kan er ook voor zorgen dat een werknemer minder makkelijk wisselt van baan.

Als een werknemer ergens anders in dienst treedt, betekent dit automatisch een nieuwe pensioenregeling met een vlakke premie. Wat zijn de voor en nadelen van de tweede optie? De volledige overstap? Bij een volledige overstap geldt één regeling met een vlakke premie voor alle werknemers. Huidig en nieuw. Dit is makkelijker uit te leggen. Ook zijn er minder verschillen tussen jong en oud.

De premie is altijd hetzelfde percentage, ongeacht de leeftijd. Een gevolg van volledig overstappen naar een vlakke premie is dat de werkgever meer premie moet afdragen voor jongere werknemers en oudere werknemers adequaat moet compenseren voor inleg die ze mislopen. De werkgever kan de kosten hiervoor niet in de tijd spreiden. De nieuwe pensioen regels zijn ingegaan op 1 juli 2023.

Nu gaat de transitie plaatsvinden. Een eerste belangrijke keuze in de transitie is of huidige werknemers hun stijgende premie behouden met eerbiedigende werking of dat zij net als nieuwe werknemers overstappen op een vlakke premie. De voor en nadelen hebben we toegelicht. Wat het beste past is aan werkgevers en werknemers. Ga daarom het gesprek aan. Maak hem weloverwogen keuze en leg deze ook uit, bijvoorbeeld aan de ondernemingsraad.

En wacht niet te lang, want op 1 oktober 2027 moet dit besluit zijn genomen. Op 1 januari 2028 is het uiterste overstap moment naar het nieuwe pensioenstelsel. Meer weten? Ga dan naar werkenaanonspensioen.nl Deze informatie wordt u aangeboden door de initiatiefnemer. De partijen van werkenaanonspensioen.nl

Eindleader

Logo Werken aan ons Pensioen

Op werkenaanonspensioen.nl vindt u informatie van, voor en door partijen die betrokken zijn bij de overgang naar het vernieuwde pensioenstelsel.