Wat is pensioen?

Je hebt het vast al gehoord in de media: een nieuw pensioenstelsel. Maar wat is het pensioenstelsel eigenlijk? Hoe is dat opgebouwd en wat betekent dat precies voor het inkomen?

Ons pensioenstelsel

Het Nederlandse pensioenstelsel bestaat uit 3 pijlers: de basis via de overheid, de aanvullende pensioenopbouw via de werkgever en individuele pensioenverzekeringen/spaargeld.

1e pijler: De eerste pijler zijn de voorzieningen vanuit de overheid. De AOW vormt samen met de Anw en WIA de 1e pijler van het pensioenstelsel. Iedereen die in Nederland woont of werkt, bouwt automatisch AOW op. Het is het basisinkomen om te kunnen rondkomen. Het is het ‘basispensioen’. De Anw ontvangt je nabestaande, maar alleen als aan (strenge) voorwaarden is voldaan. Als je als werknemer (deels) arbeidsongeschikt wordt, kun je (indien je voldoet aan de voorwaarden) aanspraak maken op de WIA.

2e pijler: De tweede pijler is pensioenopbouw via de werkgever. Zo’n 90% van de werkgevers heeft een aanvullende pensioenregeling. Hierdoor krijgen gepensioneerde werknemers een aanvullende uitkering bovenop de AOW-uitkering. De pensioenregeling omvat altijd een ouderdomspensioen en vaak ook een nabestaanden- en arbeidsongeschiktheidspensioen/premievrije pensioenopbouw bij arbeidsongeschiktheid. De voorwaarden voor en de hoogte van uitkering verschillen per pensioenregeling.

Een steeds belangrijker deel van de pensioenregeling via de werkgever is de Anw-hiaatverzekering. De voorwaarden om aanspraak te kunnen maken op een Anw-uitkering van de overheid zijn dermate streng dat het ontvangen van een Anw-uitkering zeker niet vanzelfsprekend is. Een Anw-hiaatverzekering vangt dit inkomensgat voor de nabestaande(n) (deels) op.

3e pijler: Individuele verzekeringen vormen de derde pijler. Denk aan lijfrenten en levensverzekeringen. Naast individuele verzekeringen is er natuurlijk spaargeld dat kan dienen als inkomen tijdens de oude dag/arbeidsongeschiktheid of voor de nabestaande(n) bij overlijden.

Met het nieuwe pensioenstelsel wijzigen de regels voor de tweede pijler.

Twee voorbeelden

Iedere situatie is uniek. Wat is jouw financiële situatie bij pensionering of arbeidsongeschiktheid? En wat is er voor jouw partner en/of kinderen geregeld bij jouw overlijden? Dit hangt af van wat er is geregeld in de drie pijlers.

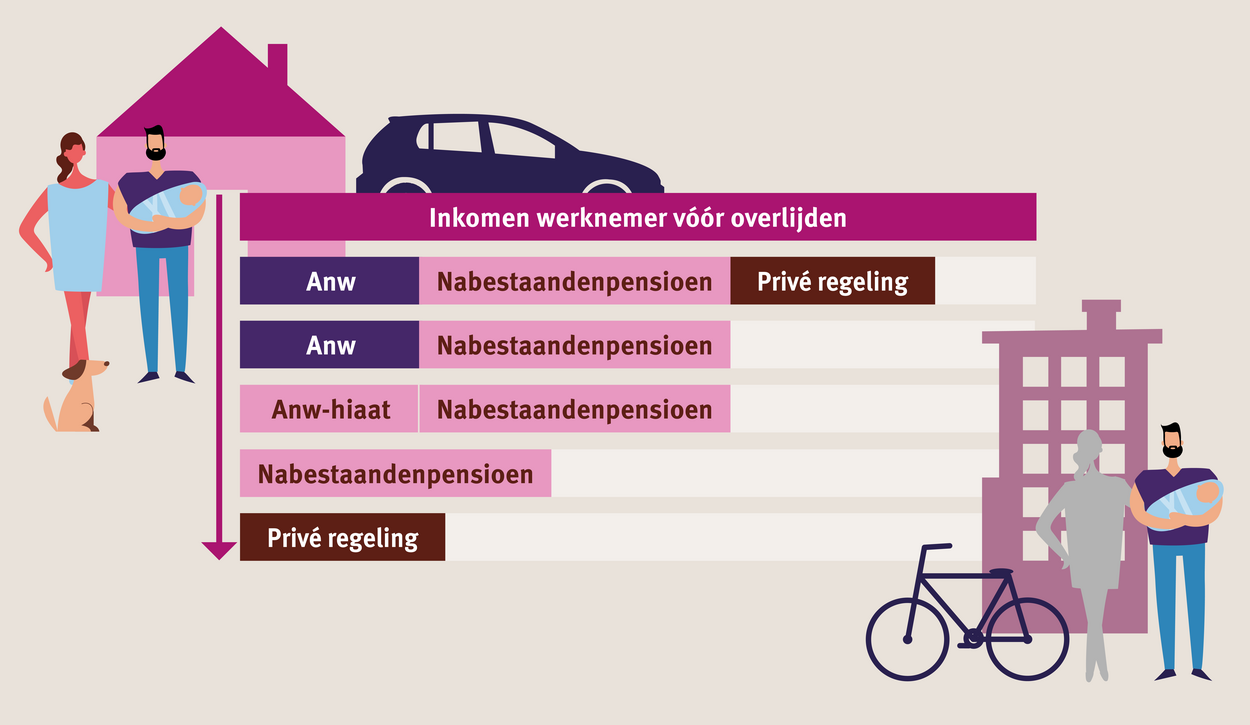

Wat het inkomen is van nabestaanden bij overlijden van de partner wordt bepaald door het optellen van de regelingen uit de drie pijlers. Als er in een pijler niets is geregeld óf er is geen aanspraak op een uitkering dan leidt dit tot (meer) inkomensverlies voor de nabestaande(n).

De omvang van de balkjes – welk deel van het inkomensverlies de voorziening opvangt – hangt af van:

- Hoe goed de pensioenregeling is.

Voor welk percentage ben je gedekt? De roze balken zullen bij een nabestaandenpensioen gebaseerd op 10% van het pensioengevend salaris 5x zo klein zijn als wanneer het nabestaandenpensioen is gebaseerd op 50% van het pensioengevend salaris. Dit geldt ook voor de Anw-hiaatregeling en bijvoorbeeld een overlijdensrisicoverzekering die je in privésfeer hebt afgesloten. Het inkomensverlies wordt kleiner naarmate de regelingen beter zijn.

- Hoe hoog het salaris is.

Als er een aanspraak is op een uitkering op grond van de Anw vanuit de overheid, keert de overheid maximaal 70% van het minimumloon uit. Bij een bovenmodaal salaris vangt de Anw-uitkering een kleiner percentage van het inkomensverlies op dan bij een inkomen rond het minimumloon.

Pensionering

Wat je inkomen is na pensionering wordt bepaald door het optellen van de regelingen uit de drie pijlers. Als er in een pijler niets is geregeld dan leidt dit tot inkomensverlies na pensionering.

De omvang van de balkjes – welk deel van het inkomensverlies de voorziening opvangt – hangt af van:

- Hoe goed de pensioenregeling is.

Voor welk percentage ben je gedekt? De AOW is voor iedereen (die altijd in Nederland heeft gewoond) gelijk. Het ouderdomspensioen - de omvang van de roze balken - is afhankelijk van de pensioenregeling, de ingelegde premie en de gerealiseerde rendementen door de pensioenuitvoerder.

- Hoe hoog het salaris is.

Welk percentage van het inkomensverlies wordt opgevangen door de AOW hangt af van je salaris. Bij een bovenmodaal salaris vangt de AOW-uitkering een kleiner percentage van het inkomensverlies op dan bij een inkomen rond het minimumloon. Daarnaast is het ouderdomspensioen dat via de werkgever is geregeld vaak gemaximeerd. Als het salaris hoger is dan dit maximum, is dit deel van het inkomen niet gedekt.