Wat is nabestaandenpensioen?

In Nederland zijn de regelingen die het inkomen voor nabestaanden bij overlijden regelen verdeeld over drie pijlers:

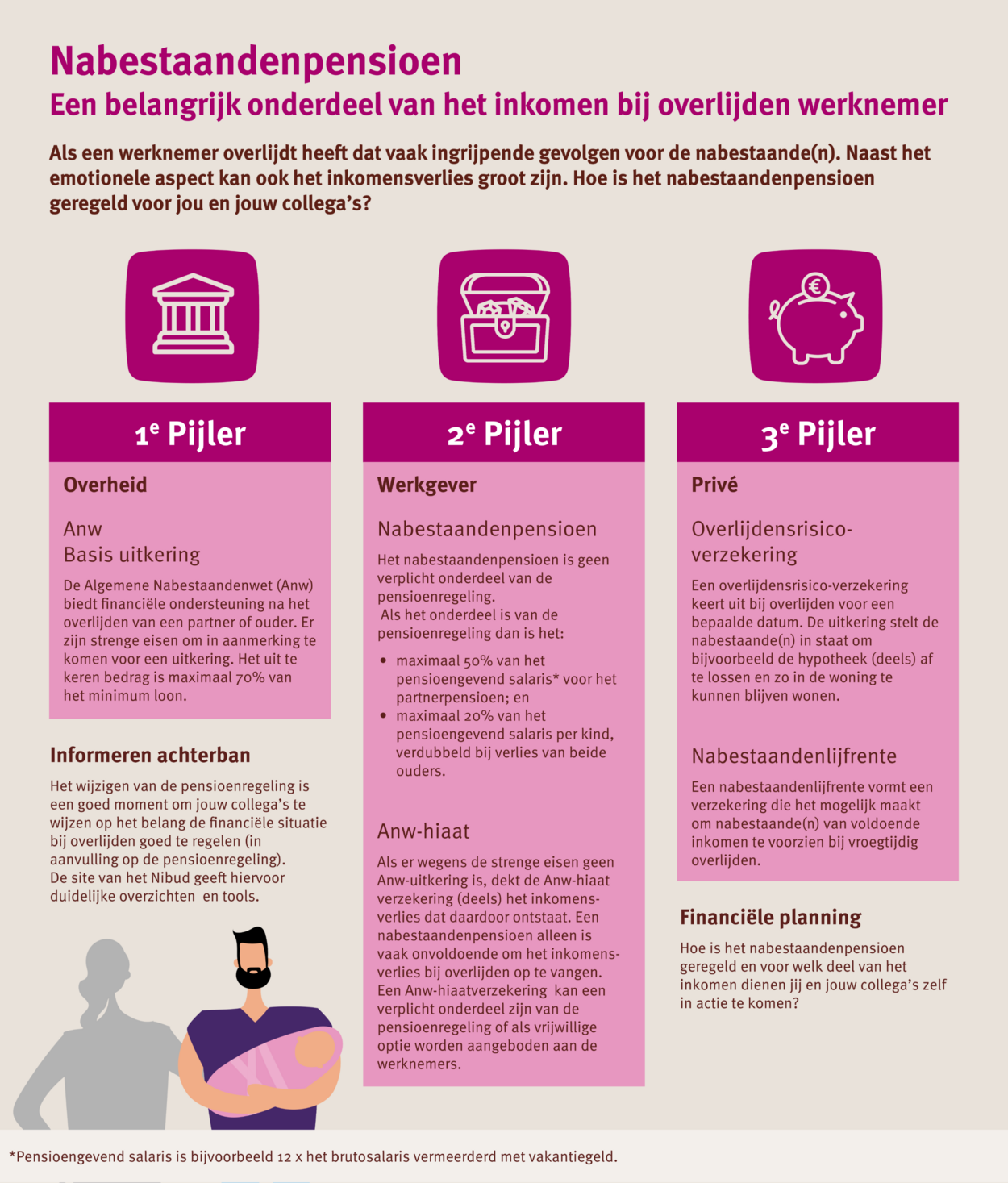

- 1e Pijler: Overheid - De eerste pijler is de basisregeling vanuit de overheid: de Algemene nabestaandenwet (Anw). Bij het overlijden van een partner of het overlijden van één of beide ouders kan een nabestaande - als aan de voorwaarden is voldaan - aanspraak maken op een Anw-uitkering. Deze voorwaarden zijn erg streng en een Anw-uitkering is niet vanzelfsprekend.

- 2e Pijler: Werkgever - De tweede pijler is een nabestaandenpensioen bij de werkgever. Een nabestaandenpensioen is geen verplicht onderdeel van de pensioenregeling, maar wel gebruikelijk. Naast een nabestaandenpensioen kan een Anw-hiaatverzekering onderdeel zijn van de pensioenregeling. De Anw-hiaatverzekering dekt (deels) het inkomensverlies bij overlijden als er geen recht is op een Anw-uitkering vanuit de overheid. Dit komt vaak voor.

- 3e Pijler: Privé - De derde pijler bestaat uit aanvullende voorzieningen in de privésfeer. Denk aan (bank)sparen, lijfrente etc.

Nabestaandenpensioen is het pensioen voor de partner (partnerpensioen) en de kinderen (wezenpensioen) bij overlijden van de werknemer eventueel aangevuld met een Anw-hiaatverzekering: de 2e pijler. Het wel of geen recht hebben op een nabestaandenpensioen en Anw-hiaatverzekering en de hoogte ervan hangt af van de overeengekomen pensioenregeling.

Hieronder kunt u een microlearning bekijken waarin het nabestaandenpensioen op een duidelijke manier wordt uitgelegd.

Beeldtitel:

Nabestaandenpensioen

Mijn naam is Veronique Roelandt en welkom bij deze microlearning over het nabestaandenpensioen. De nieuwe pensioenwet is inmiddels ingegaan per 1 juli 2023. Dat betekent dat alle pensioenregelingen in Nederland moeten gaan wijzigen en dat geldt ook voor het onderdeel nabestaandenpensioen. In Nederland is het pensioenstelsel geregeld in drie pijlers. Voor zowel ouderdom, als bij overlijden, als in het geval je arbeidsongeschikt wordt, is er in iedere pijler mogelijk wat geregeld. De eerste pijler is de basisvoorziening vanuit de overheid. De tweede pijler is wat er is geregeld in de pensioenregeling bij de werkgever. En in de derde pijler de zaken die je zelf kunt regelen. Denk hierbij aan pensioensparen voor je ouderdomspensioen of een overlijdensrisicoverzekering voor het geval dat je komt te overlijden. De tweede pijler is een belangrijk onderdeel voor de voorziening voor je nabestaanden mocht je komen te overlijden. Hoeveel het inkomensverlies wordt opgevangen bij jouw overlijden, is afhankelijk van alles wat er geregeld is in alle pijlers. Wat er is geregeld in de eerste pijler en de derde pijler, daar heb je als ondernemingsraad of werkgever geen invloed op. Je hebt wel invloed op wat er is geregeld in de tweede pijler. Als werkgever of ondernemingsraad heb je een belangrijke rol bij de bewustwording. Uit onderzoek blijkt dat veel mensen denken dat de voorziening voor je nabestaanden veel beter is geregeld dan het nabestaandenpensioen daadwerkelijk is geregeld. Wat er is geregeld bij je huidige werkgever is eenvoudig te checken in vijf stappen via mijnpensioenoverzicht.nl. Nabestaandenpensioen is dus belangrijk. De wet Toekomst Pensioenen brengt een aantal wijzigingen aan in de regels voor vaststelling van het nabestaandenpensioen.

Ik noem hier de belangrijkste drie wijzigingen.

Beeldtitel:

Wijziging 1: Nabestaandenpensioen belangrijk onderdeel pensioenregeling

Wijziging nummer één is de introductie van een uniform partnerbegrip. Als er sprake is van een huwelijk of een geregistreerd partnerschap is het al heel snel duidelijk wie de partner is. Bij ongehuwd samenwonenden is dat niet het geval. In de huidige situatie kan elke definitie van een partner in de pensioenregeling voorkomen. Dan kan het zijn dat je in de ene pensioenregeling wel een partner hebt, in de zin van de pensioenregeling. En als je van baan wisselt, dat je partner ineens geen partner meer is. Door introductie van het nieuwe partnerbegrip komt er één duidelijke definitie en ben je dus eigenlijk altijd partner. Waarbij maar één criterium geldt en dat is de gezamenlijke huishouding.

Beeldtitel:

Wijziging 2: Nabestaandenpensioen op risicobasis vóór pensioendatum

Het nabestaandenpensioen voor pensioendatum wordt dus alleen nog maar op risicobasis verzekerd. Dat betekent dat je alleen bent verzekerd op het moment dat je in dienst bent bij je werkgever en ook daadwerkelijk premie betaalt. Op het moment dat je uit dienst gaat, eigenlijk dus geen premie meer betaalt, vervalt ook de dekking voor het partnerpensioen. Het feit dat het overlijdensrisico alleen is gedekt tijdens het dienstverband kan nare gevolgen hebben. Bijvoorbeeld op het moment dat iemand komt te overlijden tussen twee banen in. Om te voorkomen dat de nabestaanden geen aanspraak kunnen maken op partnerpensioen heeft de wetgever een aantal voorzieningen getroffen. Zoals een uitloopperiode van drie of zes maanden.

Of het voortzetten van de risicodekking in de werkloosheidsperiode of de ziektewetperiode. Op die manier kunnen nabestaanden toch aanspraak maken op het partnerpensioen.

Beeldtitel:

Wijziging 3: De wijze van het vaststellen van de hoogte van het nabestaandenpensioen

De derde belangrijke wijziging is de wijze van het vaststellen van de hoogte van het nabestaandenpensioen. Nu is het nabestaandenpensioen vaak diensttijdafhankelijk. Ook dit gaat veranderen. Het nabestaandenpensioen wordt vastgesteld als een vast percentage van het pensioengevend salaris, ongeacht hoe lang je bij de werkgever in dienst bent. Het maximum wat verzekerd kan worden is 50% van het pensioengevend salaris. Maar let op! Het kan ook 5% of 10% zijn. Hoe lager het percentage dat is verzekerd voor het nabestaandenpensioen, hoe belangrijker het is dat er bewustwording is. Want wellicht is er behoefte om iets te regelen in de derde pijler. Zoals een overlijdensrisicoverzekering.

Beeldtitel:

Laatste tip

Naast de drie wijzigingen nog één laatste tip. Kijk naar de mogelijkheid om een ANW-hiaatverzekering op te nemen in de pensioenregeling. Het uitkeren van een ANW vanuit de overheid is geen vanzelfsprekendheid. Een nabestaande komt hier alleen voor in aanmerking als er minderjarige kinderen zijn of als je partner arbeidsongeschikt is. Het opnemen van een ANW-hiaatzekering is dan een goede mogelijkheid om dit verlies op te vangen.

Beeldtitel:

Afsluiting

Dit was de microlearning over het nabestaandenpensioen en de drie belangrijkste wijzigingen met de komst van de wet Toekomst Pensioenen. Voor meer informatie, handige tips en een verdere toelichting kijk op werkenaanonspensioen.nl.

Eindleader:

Meer informatie?

Kijk op werkenaanonspensioen.nl