Wat wijzigt er voor het nabestaandenpensioen met de Wet toekomst pensioenen?

Het nabestaandenpensioen bestaat uit drie onderdelen:

- Partnerpensioen bij overlijden vóór pensioendatum;

- Partnerpensioen bij overlijden op of ná pensioendatum; en

- Wezenpensioen.

De Wet toekomst pensioenen wijzigt met name het partnerpensioen bij overlijden vóór pensioendatum.

Wijziging 1: De wijze van opbouwen/verzekeren nabestaandenpensioen

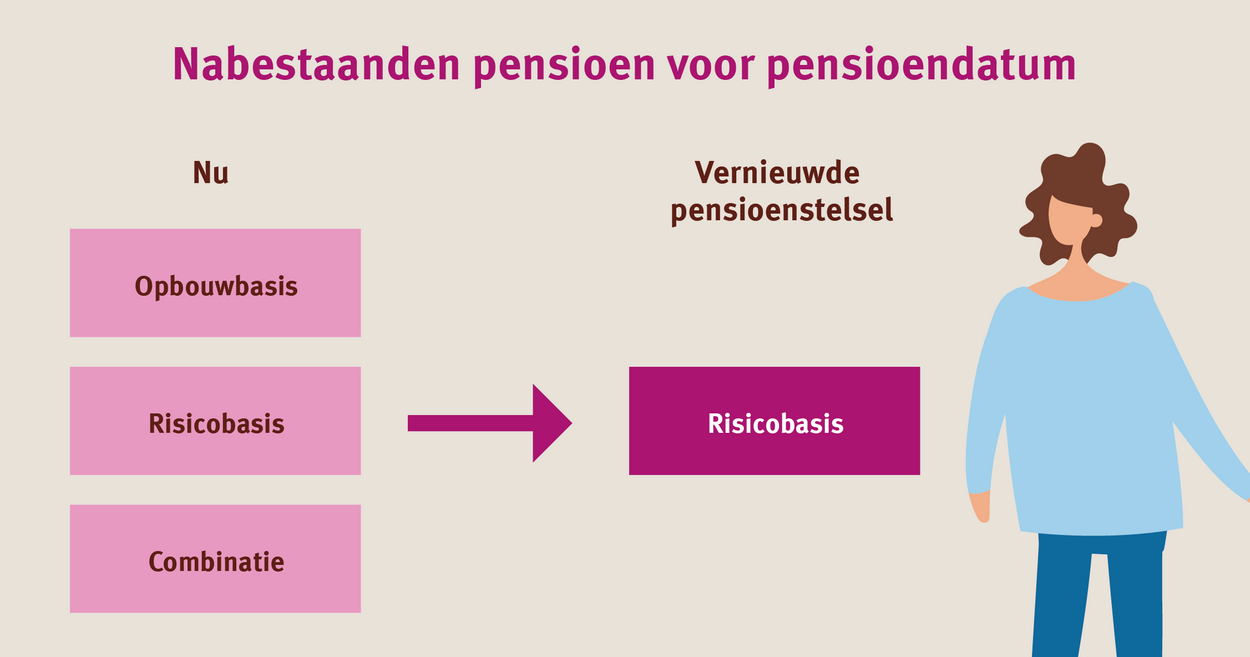

Op dit moment zijn er drie vormen voor het opbouwen/verzekeren van nabestaandenpensioen vóór pensioendatum:

- Opbouwbasis - De waarde van het nabestaandenpensioen blijft ook na het einde van het dienstverband bestaan.

- Risicobasis - Er wordt geen waarde opgebouwd. De nabestaanden zijn alleen verzekerd van een uitkering zolang de werknemer meedoet aan de pensioenregeling/ in dienst is. Zie het als een brandverzekering, je bent alleen gedekt zolang je premie betaalt.

- Een combinatie - Bijvoorbeeld in de basisregeling een nabestaandenpensioen op opbouwbasis en in de excedentregeling een nabestaandenpensioen op risicobasis.

In het nieuwe pensioenstelsel blijft bij overlijden vóór pensioendatum alleen het nabestaandenpensioen op risicobasis bestaan.

De gevolgen van het nieuwe pensioenstelsel voor het partnerpensioen bij overlijden voor pensioendatum hangen samen met hoe het nabestaandenpensioen nu is geregeld. Als het nabestaandenpensioen nu op risicobasis is verzekerd, verandert er niets aan de wijze van verzekeren. Als het nabestaandenpensioen op opbouwbasis is geregeld dan blijft dit potje behouden. De partner die vóór de overstap naar het nieuwe pensioenstelsel begunstigde was blijft deze aanspraak behouden.In beide gevallen moeten werkgever en werknemers/ personeelsvertegenwoordiging afspraken maken over de hoogte van de dekking van het nabestaandenpensioen en de premieverdeling in de nieuwe pensioenregeling.

- Let op: Mogelijk dubbele dekking bij opbouwbasis

Voor de overgangsfase kan de overgang van opbouwbasis naar risicobasis tot dubbele dekking leiden (het potje blijft bestaan en daarnaast is er ook een risicodekking). Bij de vaststelling van de hoogte van het nabestaandenpensioen bij overlijden voor pensioendatum kunnen werkgever en werknemers(vertegenwoordiging) dit in overweging nemen. Vraag dit na bij een adviseur. Wat betekent dit bijvoorbeeld voor nieuwe werknemers? - Let op: Geen bijzonder partnerpensioen vóór pensioendatum

Het nieuwe pensioenstelsel heeft ook gevolgen voor het partnerpensioen bij einde van een huwelijk, een geregistreerd partnerschap of samenlevingsovereenkomst vóór de pensioendatum, het zogenoemde bijzonder partnerpensioen. Bij partnerpensioen op risicobasis wordt géén bijzonder partnerpensioen gereserveerd voor de ex-partner. Dit betekent dat bij overlijden van de (ex-)werknemer voor de pensioendatum er geen bijzonder partnerpensioenuitkering is voor de ex-partner.

Wijziging 2: De wijze van het vaststellen van de hoogte van het nabestaandenpensioen

De hoogte van het nabestaandenpensioen wordt nu op verschillende wijze berekend. In een pensioenreglement staat bijvoorbeeld een percentage van de pensioengrondslag. Ook is de hoogte van het nabestaandenpensioen vaak afhankelijk van de duur van het dienstverband. Dit gaat wijzigen.

- Diensttijdonafhankelijk – De hoogte van het nabestaandenpensioen bij overlijden vóór pensioendatum is niet langer afhankelijk van het aantal dienstjaren.

- Pensioengevend salaris – De hoogte van het nabestaandenpensioen bij overlijden vóór pensioendatum wordt uitgedrukt in een percentage van het pensioengevend salaris.

- Maximaal verzekerd percentage - Voor het partnerpensioen kan maximaal 50% van het laatstgenoten pensioengevend salaris worden verzekerd. Voor het wezenpensioen is dit 20%.

Wat betekenen bovenstaande wijzigingen en de wensen van de personeelsvertegenwoordiging voor de kosten/de premie? Vraag een adviseur bijvoorbeeld om de wijzigingen in kaart te brengen als het premiebedrag/premieverdeling gelijk blijft. Moet de nabestaandenpensioenregeling gelijkwaardig zijn aan de huidige regeling of zijn wijzigingen gewenst? Wat is de visie van de personeelsvertegenwoordiging?

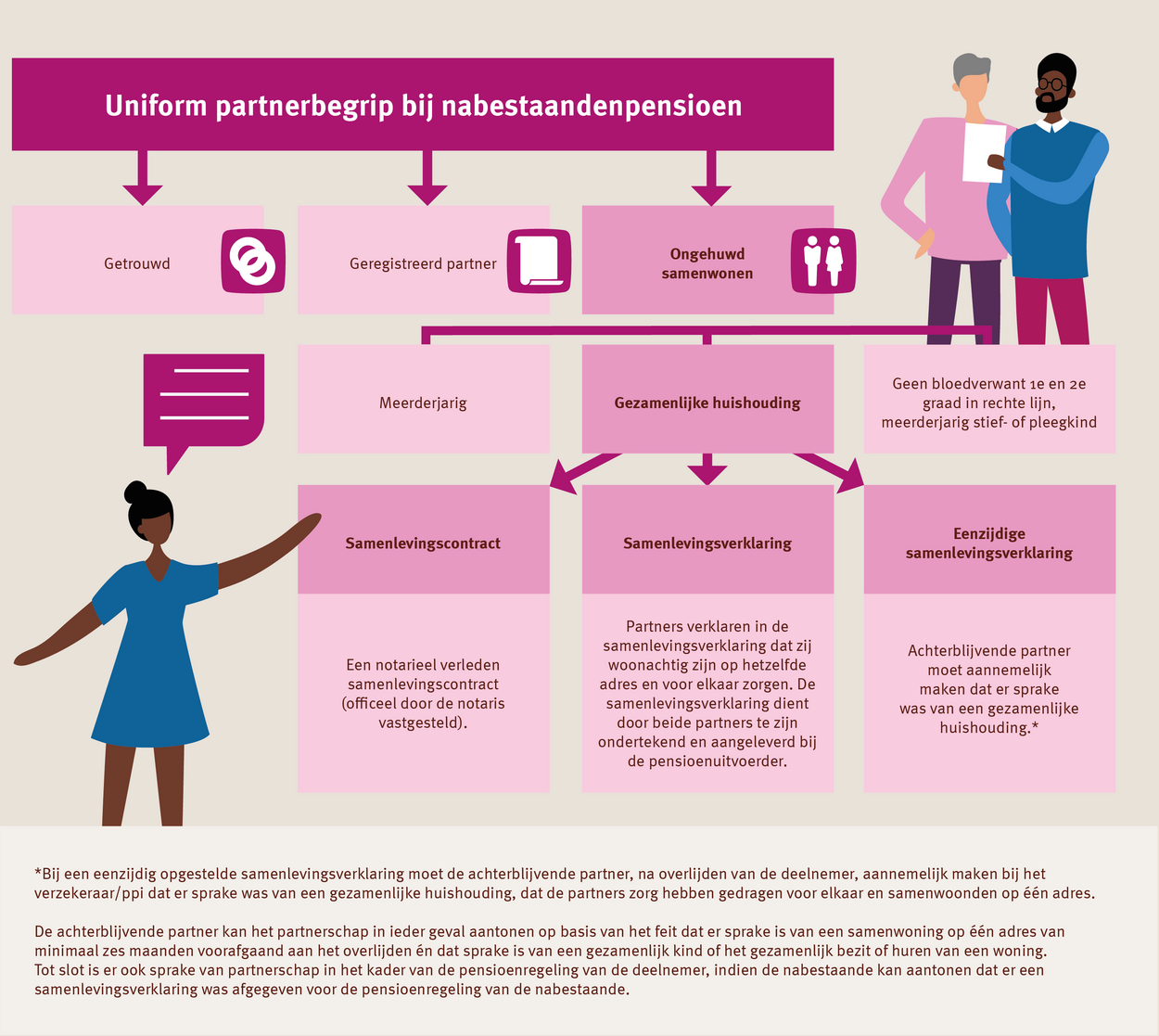

Wijziging 3: Uniform partnerbegrip

Bij een huwelijk of geregistreerd partnerschap is duidelijk dat er sprake is van een partner. Dit is niet het geval bij ongehuwd samenwonenden. De Wet toekomst pensioenen zorgt voor duidelijkheid en geeft een duidelijke definitie.

Het criterium om in aanmerking te komen voor partnerpensioen als ongehuwd samenwonende zonder notarieel vastgelegd samenlevingscontract is het voeren van een gezamenlijke huishouding.

Met de Wet toekomst pensioenen wordt geen versobering beoogt. Als je onder de huidige wet als partner werd aangemerkt, is dit ook zo onder de nieuwe pensioenregeling zo lang de relatie blijft bestaan.

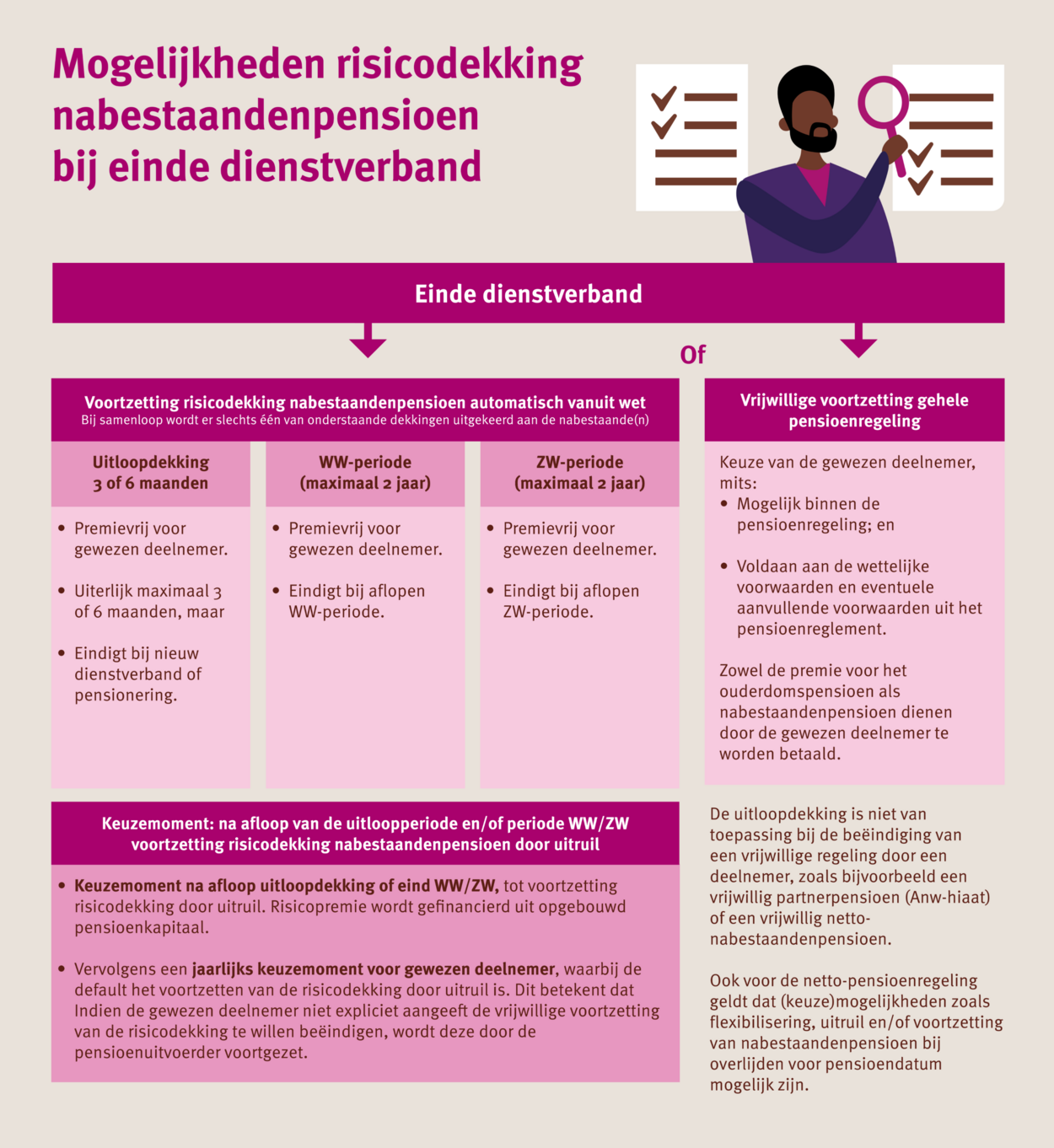

Wijziging 4: Risicodekking bij einde dienstverband

Nabestaandenpensioen op risicobasis betekent dat het overlijdensrisico (in de 2e pijler) alleen is gedekt zolang de werknemer in dienst is. Dit kan nare gevolgen hebben. Stel je voor dat een ex-werknemer overlijdt in de vakantie tussen de ene en andere baan? Of als een werknemer ontslag neemt en zzp-er wordt. Het goed regelen van het nabestaandenpensioen wordt dan vaak vergeten.

In de Wet toekomst pensioenen zijn een aantal voorzieningen opgenomen zodat de nabestaanden van een ex-werknemer bij zijn/haar overlijden toch aanspraak kunnen maken op het nabestaandenpensioen. Let op: deze voorzieningen gelden alleen als het nabestaandenpensioen onderdeel is van de pensioenregeling.

De voorzieningen zijn opgenomen in onderstaande afbeelding. De voorzieningen zijn in de wet geregeld en worden automatisch onderdeel van de pensioenregeling. Wel kan de personeelsvertegenwoordiging informeren of vrijwillige voorzetting van de gehele pensioenregeling mogelijk is bij de beoogde uitvoerder (pensioenfonds/verzekeraar/ppi). Vraag dit na bij de adviseur en/of werkgever.

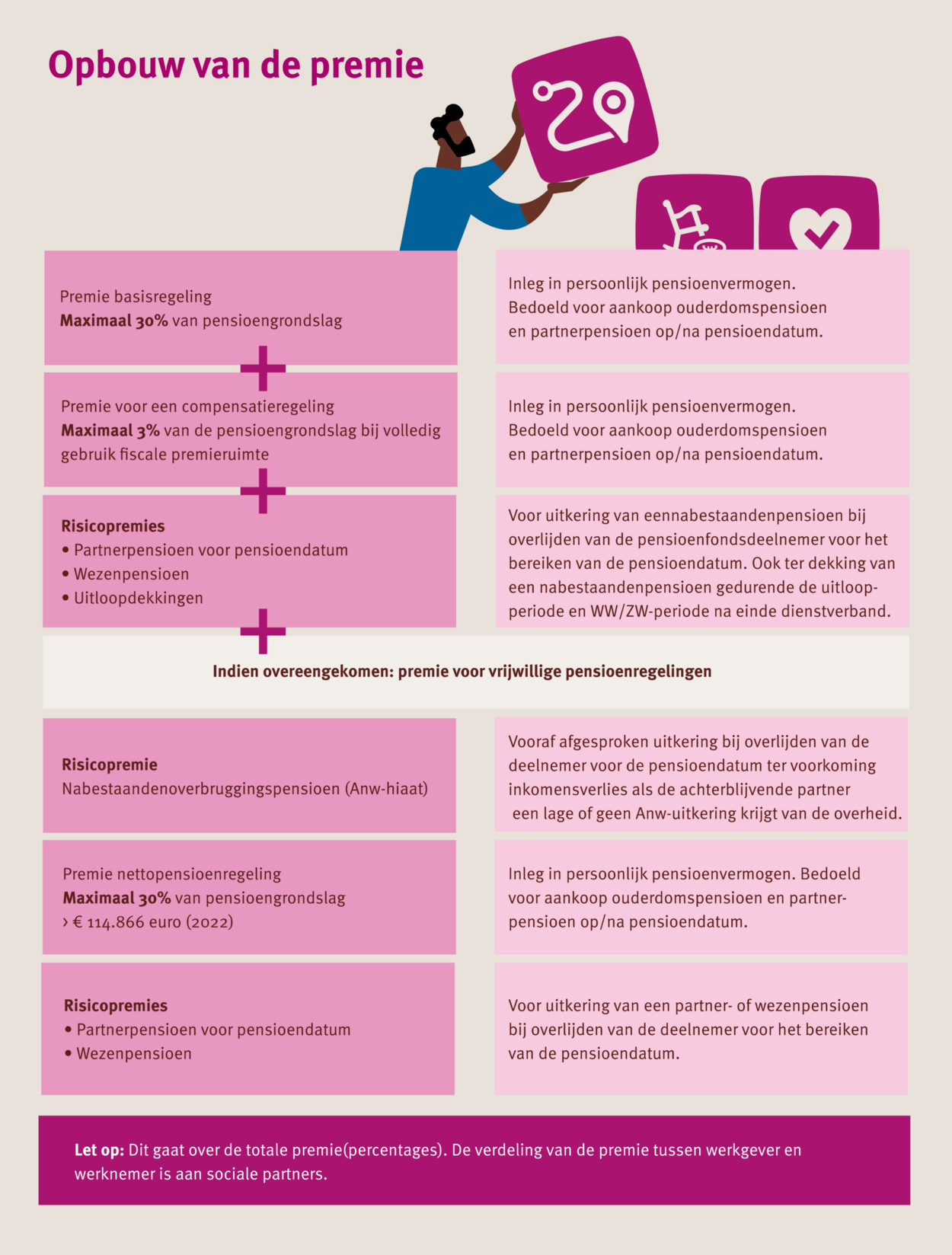

Wijziging 5: de premie

De premie voor het nabestaandenpensioen bestaat uit de volgende onderdelen voor zover onderdeel van de pensioenregeling:

- Partnerpensioen op of na pensioendatum – onderdeel van basispremie.

- Partnerpensioen voor pensioendatum – risicopremie bovenop de basispremie.

- Wezenpensioen- risicopremie bovenop de basispremie.

- ANW-hiaat – risicopremie bovenop de basispremie.

De basis premie wordt ingelegd voor het persoonlijk pensioenvermogen. Dit persoonlijk pensioenvermogen wordt gebruikt voor de aankoop van het ouderdomspensioen en het partnerpensioen bij overlijden na pensioendatum. De maximale premiegrens hiervoor is 30% van de pensioengrondslag

Alle andere premies zijn risicopremies en komen bovenop de basispremie.