Van doorsneesystematiek naar vlakke premie

Bij een doorsneesystematiek wordt voor elke werknemer hetzelfde premiepercentage betaald en krijgen werknemers voor iedere ingelegde euro dezelfde pensioenopbouw, onafhankelijk van de leeftijd. De inleg van jongere deelnemers tot pensioendatum wordt langer belegd en kan dus langer renderen. De inleg van een jongere deelnemer is – vergeleken met dezelfde inleg van hun oudere collega’s - op pensioendatum meer waard. Je zou kunnen zeggen dat jongere deelnemers de oudere deelnemers subsidiëren. Het idee hierachter is dat de jongere deelnemers ouder worden en in de tweede helft van hun carrière gesubsidieerd worden door de dan jongere deelnemers. De doorsneesystematiek volstaat wanneer werknemers hun hele leven aan dezelfde pensioenregeling deelnemen en het deelnemersbestand in de verhouding oud-jong redelijk gelijk blijft. Dit is niet meer van deze tijd, wat kan leiden tot scheefgroei van de onderlinge subsidie.

Het huidige systeem

Verplicht gestelde bedrijfstakpensioenfondsen zijn op grond van artikel 8 van de Wet verplichte deelneming in een bpf verplicht eenzelfde premiepercentage aan alle aangesloten werkgevers in rekening te brengen. Bij de overige pensioenfondsen mag een leeftijdsafhankelijke, progressieve premie in rekening worden gebracht. In de praktijk wordt dit echter vaak vertaald naar één premiepercentage.

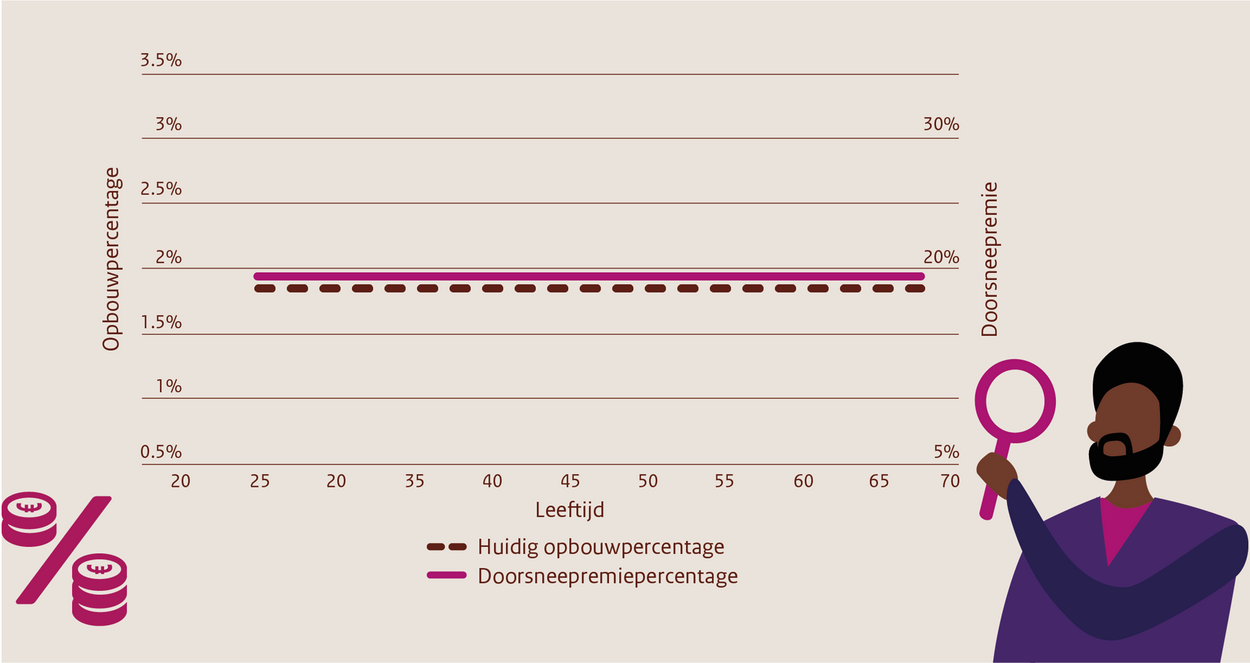

Alle pensioenfondsdeelnemers bouwen hetzelfde percentage pensioen op over de pensioengrondslag die wordt vastgesteld conform het pensioenreglement. Het pensioenfonds bepaalt vervolgens wat de totale premie is voor de pensioenopbouw van alle pensioenfondsdeelnemers en drukt deze uit in een premiepercentage van de pensioengrondslag.

- Bij een jaarlijks gelijke pensioengrondslag bouwen alle deelnemers jaarlijks hetzelfde pensioen op.

- Er is er geen directe relatie tussen de pensioenopbouw van de deelnemer en het vaste premiepercentage, ofwel de premie die voor hem/haar wordt betaald: er wordt meer premie afgedragen voor een jongere werknemer dan voor zijn pensioenopbouw noodzakelijk zou zijn. Voor een oudere werknemer wordt minder premie afgedragen dan voor zijn pensioenopbouw noodzakelijk zou zijn.

Het nieuwe systeem

In het nieuwe pensioenstelsel wordt overgegaan naar een systeem waarbij het uitgangspunt niet een gelijk premiepercentage (doorsneepremie) is met gelijke opbouw voor iedere deelnemer, maar alleen een voor alle deelnemers gelijk premiepercentage.

De pensioenpremie blijft voor oudere en jongere werknemers gelijk, maar er is in het vernieuwde stelsel geen sprake meer van opbouw in de zin van een toegezegd opbouwpercentage. De ingelegde premie wordt collectief belegd en vormt samen met de toebedeelde rendementen het persoonlijke pensioenvermogen dat op pensioendatum wordt gebruikt voor de aankoop van het ouderdomspensioen (en partnerpensioen na pensioendatum).

3. De overgang

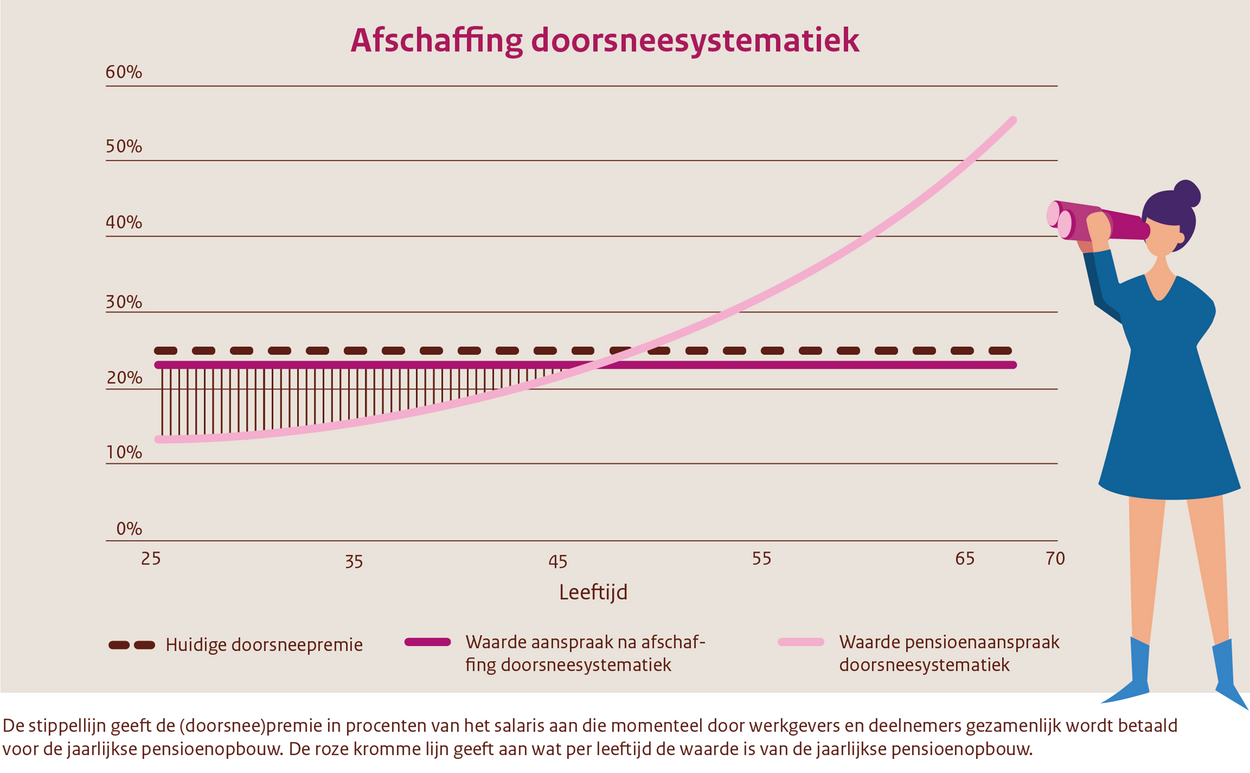

Bij de overgang van gelijke opbouw voor alle deelnemers (huidige systeem op basis van doorsneesystematiek) naar het nieuwe systeem op basis van een leeftijdsonafhankelijke premie komen werknemers tussen 40 en 50 jaar pensioenopbouw tekort.

De stippellijn geeft de (doorsnee)premie in procenten van het salaris aan die momenteel door werkgevers en deelnemers gezamenlijk wordt betaald voor de jaarlijkse pensioenopbouw. De roze kromme lijn geeft aan wat per leeftijd de waarde is van de jaarlijkse pensioenopbouw.

De wijziging van de opbouwsystematiek is het meest ongunstig voor werknemers in de leeftijd van 40-50 jaar die ongeveer halverwege hun loopbaan zijn: zij hebben de eerste helft van hun loopbaan ‘te weinig’ opbouw gekregen voor hun inleg maar gaan in de tweede helft van hun loopbaan niet meer ‘teveel’ opbouw krijgen. Om te voorkomen dat bepaalde leeftijdsgroepen worden benadeeld is in het Pensioenakkoord afgesproken dat een evenwichtige overstap naar het vernieuwde pensioenstelsel vergt dat eventueel nadeel voor betreffende deelnemers adequaat en kostenneutraal wordt gecompenseerd.

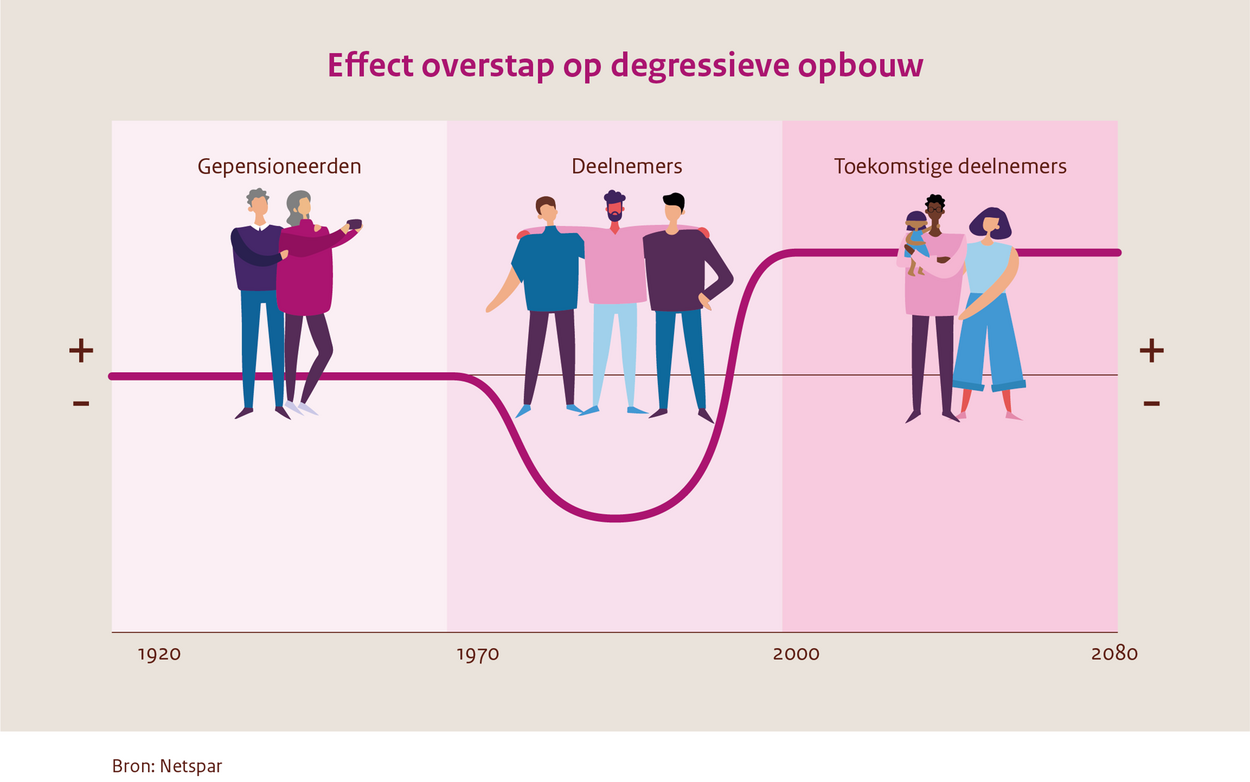

De pensioengerechtigden worden niet geraakt, omdat het afschaffen van de doorsneesystematiek alleen gevolgen heeft voor nieuwe pensioenopbouw. Toekomstige generaties gaan er gemiddeld op vooruit. Dat komt voornamelijk doordat de toekomstige deelnemers bij een eventuele fondssluiting meer pensioenvermogen kunnen opbouwen voor de premie bij een actuarieel neutrale opbouw dan bij een opbouw op basis van de doorsneesystematiek.

In onderstaande afbeelding wordt het effect weergegeven op het verwacht pensioen door aanpassing van de premiesystematiek in het huidig Financieel Toetsingskader (FTK).