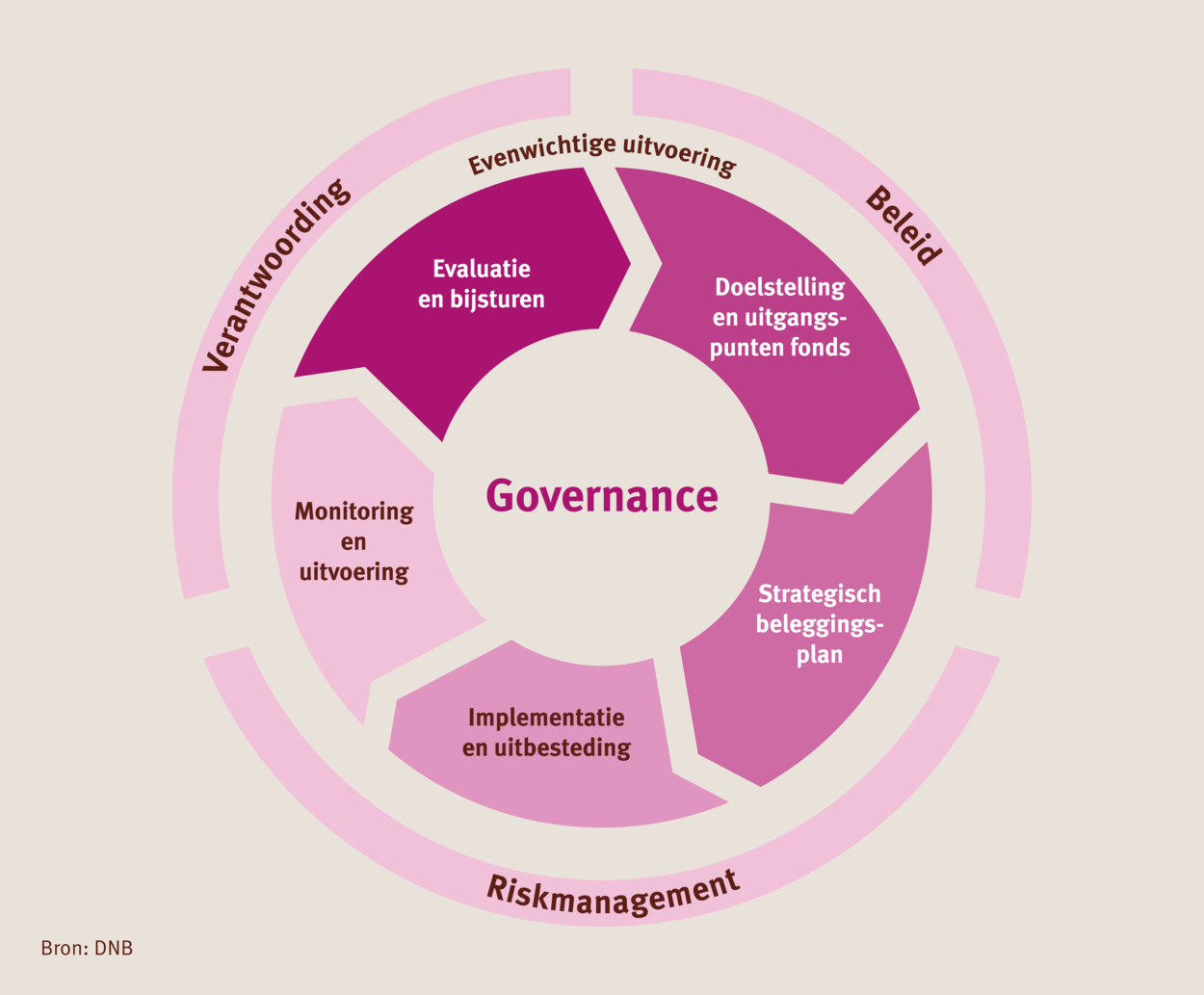

Beleggingscyclus

Aan het beleggingsbeleid van pensioenfondsen worden generieke eisen gesteld: er moet worden voldaan aan het “prudent person”-principe en het beleid dient zorgvuldig te worden onderbouwd, onder meer met een 3-jaarlijkse ALM-studie. Ook geldt voor uitkeringsovereenkomsten nu nog de eis dat het pensioenfonds over meer eigen vermogen moet beschikken, als meer risico wordt genomen (het “vereist eigen vermogen”).

Onder de Wet toekomst pensioenen vervalt de eis van het vereist eigen vermogen, maar verder veranderen de generieke eisen aan het beleggingsbeleid niet. De invulling van verschillende stappen in het beleggingsproces verandert wel, mede afhankelijk van de keuze voor de solidaire of de flexibele premieregeling en keuzes die daarbinnen gemaakt worden. De veranderingen worden aan de hand van de beleggingscyclus toegelicht.

DNB onderscheidt 5 stappen in de beleggingscyclus van pensioenfondsen. Met de Wet toekomst pensioenen blijven deze stappen staan, maar wordt de invulling aangescherpt.

Stap 1. Doelstelling en uitgangspunten

Een pensioenfonds formuleert op grond van artikel 102a Pensioenwet doelstellingen en beleidsuitgangspunten, waaronder een risicohouding. De beleidsuitgangspunten bevatten onder andere de beleggingsbeginselen van het pensioenfonds. Nieuw is dat de risicohouding moet worden gebaseerd op een risicopreferentieonderzoek, deelnemerskenmerken en wetenschappelijke inzichten. Hiermee wordt voor deelnemers bepaald hoeveel risico zij kunnen en willen lopen. De risicohouding wordt per leeftijdscohort vastgesteld.

De beleggingsbeginselen bestaan uit een beperkt aantal uitgangspunten voor het beleggingsbeleid, die passen bij de achterban van het pensioenfonds. ABP heeft er bijvoorbeeld 8 vastgelegd en PFZW heeft zich beperkt tot 6 overtuigingen. De overgang naar het nieuwe pensioenstelsel is een goede reden om deze nog eens tegen het licht te houden. Voor veel pensioenfondsen geldt dat voor het eerst heel expliciet fondsdeelnemers gevraagd wordt naar hun bereidheid om risico’s te lopen in het risicopreferentieonderzoek. Dat biedt ook de gelegenheid om beleggingsovertuigingen te toetsen aan de voorkeuren van fondsdeelnemers, bijvoorbeeld op het gebied van duurzaam beleggen.

Stap 2. Strategisch beleggingsbeleid en beleggingsplan

Een pensioenfonds stelt voor de langere termijn een strategisch beleggingsbeleid vast dat aansluit bij de doelstellingen en beleidsuitgangspunten van het pensioenfonds en is gebaseerd op gedegen onderzoek. Die doelstelling is expliciet geformuleerd door sociale partners in de opdracht aan het pensioenfondsbestuur. Het beleggingsplan is daarbij een nadere uitwerking van het strategisch beleggingsbeleid.

Beide onderdelen moeten kwalitatief en kwantitatief worden onderbouwd. Bijvoorbeeld op basis van (stochastische en deterministische) scenarioanalyses in een ALM-omgeving, beleggingsrisicoanalyses, generatie-effecten, onderzoek naar risicobereidheid onder fondsdeelnemers, studie van de portefeuilleconstructie en toetsing aan beleggingsovertuigingen. Het staat het pensioenfonds vrij om de economische scenario’s voor de ALM-studie te kiezen. Het verdient aanbeveling om ook te analyseren wat de verschillen zijn met de scenario-set die DNB ieder kwartaal publiceert. Deze dient immers onder meer gebruikt te worden om sociale partners te informeren over wijzigingen in de haalbaarheid van de gekozen doelen, om fondsdeelnemers te informeren via het uniform pensioenoverzicht en om het beleggingsbeleid te toetsen aan de maatstaven van de risicohouding.

- [Document] DNB Factsheet – ‘Consistentie tussen premie en pensioendoelstelling in de solidaire pensioenregeling’.

Onder het FTK geldt de wortelformule voor het vereist eigen vermogen: voor elke beleggingscategorie wordt via vaste rekenregels bepaald hoe groot de vermogensbuffer is die voor dat risico moet worden aangehouden. Deze eisen gelden niet voor de nieuwe contracten SPR en FPR, behalve voor een uitkeringsfase met vaste uitkeringen in de FPR. Dat betekent dat sommige beleggingscategorieën interessanter worden en andere minder. Onder het FTK geldt voor staatsobligaties van eurolanden met een AAA-rating, bijvoorbeeld geen vermogenseis. Daarom wordt de rente-hedge vaak voor een substantieel deel opgebouwd uit dat type obligaties. In de nieuwe situatie vervallen de vermogenseisen en moet opnieuw worden afgewogen of het verwachte extra rendement van andere soorten obligaties (met een lagere rating of bedrijfsobligaties) opweegt tegen het kredietrisico.

Stap 3. Implementatie en uitbesteding

In deze stap van de beleggingscyclus wordt – via een beleggingsplan – op productniveau invulling gegeven aan de beleggingsportefeuille. Ook richt een pensioenfonds de rapportages in die nodig zijn voor de fase ‘Monitoring en uitvoering’ en stelt de evaluatiecriteria op.

Het is belangrijk om extra aandacht te besteden aan de waardering van de beleggingen. Vanwege de directe koppeling tussen de waarde van de beleggingen en de vermogens van de fondsdeelnemers, moeten beleggingen op een consistente en correcte manier worden gewaardeerd op de momenten dat vermogen wordt gestort of onttrokken. Met name voor illiquide beleggingen (bijvoorbeeld vastgoed, private equity) en derivaten moet worden vastgelegd hoe deze op een juiste en controleerbare manier worden gewaardeerd.

Het beleggingsproces moet aansluiten op keuzes die zijn gemaakt voor het pensioencontract: vanaf welk moment moeten premies zijn belegd (“assumed” of “actual payment”)? Hoe worden beleggingen voorgefinancierd als uitgegaan wordt van “assumed payment”, maar de premie nog niet ontvangen is? En hoe worden mutaties met terugwerkende kracht verwerkt? Worden rendementen verrekend of lopen die via een reserve? De rapportages die nodig zijn om deze processen te monitoren, dienen ook te worden ingericht.

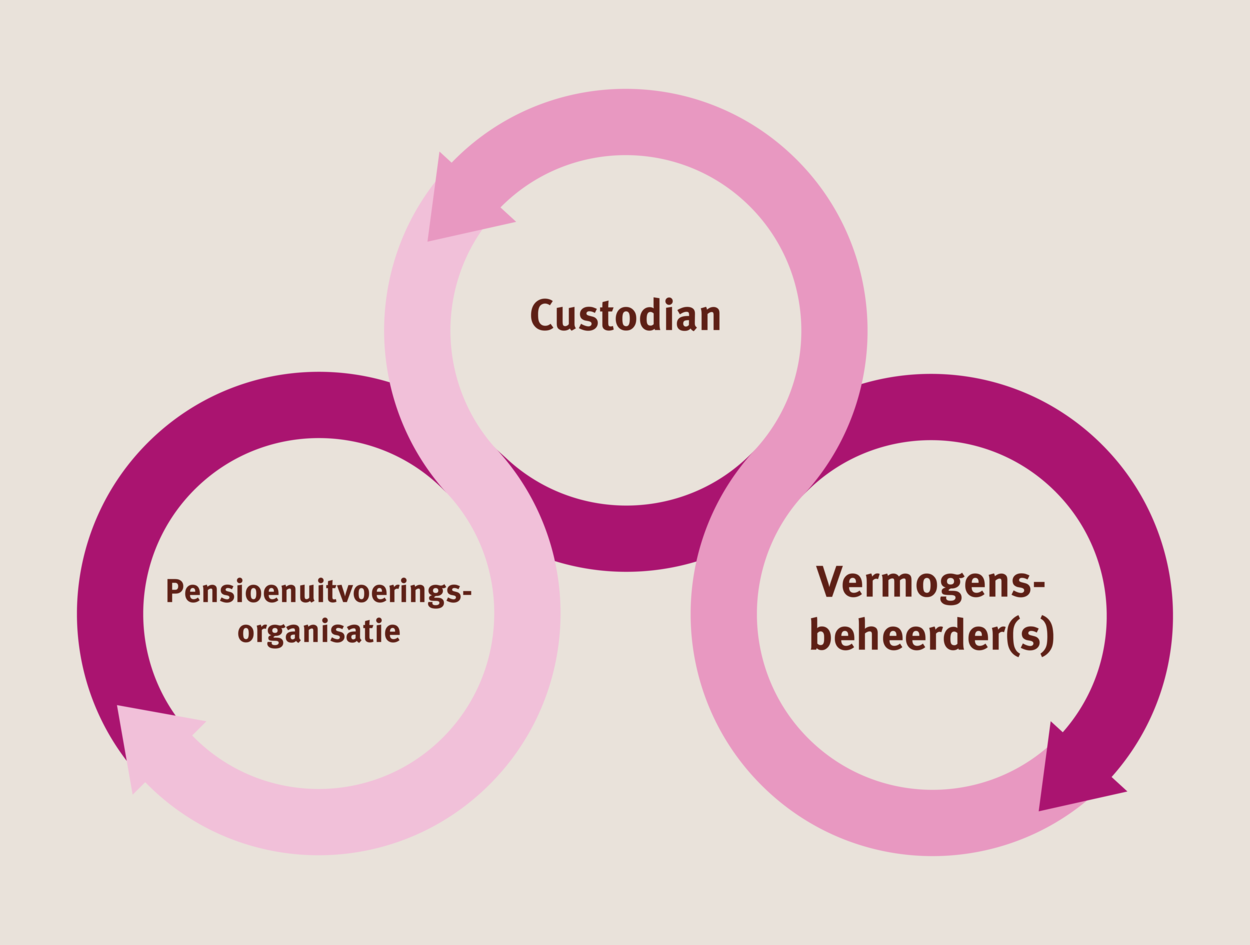

Het is belangrijk om in deze fase ook zicht te houden op de koppeling tussen de beleggingsadministratie en de deelnemersadministratie. Niet alleen moeten rendementen tijdig worden bijgeschreven, maar ook in- en uitgaande kasstromen (premies en uitkeringen) moeten tijdig en correct worden verwerkt. De rollen van de pensioenuitvoeringsorganisatie, vermogensbeheerder(s) en custodian en de informatiestromen tussen deze partijen moeten duidelijk worden vastgelegd.

Voor de koppeling tussen de administraties en de rollen van de verschillende partijen, is een “Standaard voor data-uitwisseling pensioenuitvoering- & vermogensbeheerpartijen” ontwikkeld door SIVI, in overleg met de Pensioenfederatie. Voor zowel de solidaire premieregeling als de flexibele premieregeling voorziet de standaard in de noodzakelijke informatie-uitwisseling, de gegevensbehoefte, tussen pensioenuitvoeringsorganisaties en vermogensbeheerpartijen op de verschillende procesmomenten.

Stap 4. Monitoring en uitvoering

Bij de fase ‘Monitoring en uitvoering’ worden de rapportages over de uitvoering van het beleggingsplan gemonitord door het pensioenfonds. Hierbij wordt van een pensioenfonds verwacht dat de rapportages onder meer adequaat inzicht geven in beheersing van de risico’s.

Het is van belang dat de rapportages goed aansluiten op de door het pensioenfonds gemaakte keuzes in het beleggingsproces, zodat van elke keuze kan worden beoordeeld of die tot de gewenste resultaten leidt. Omdat deelnemers veel directer te maken krijgen met het behaalde rendement, is het ook van belang er zorg voor te dragen dat het pensioenfonds de behaalde rendementen op een begrijpelijke manier kan uitleggen. Dat vraagt om daarbij passende rapportages.

Stap 5. Evaluatie en bijsturen

In de laatste stap vindt periodiek een evaluatie en herbeoordeling plaats van het strategisch beleggingsbeleid, beleggingsplan en de uitvoering (waaronder de uitbesteding aan vermogensbeheerders).

Bij de evaluatie behoort ook de jaarlijkse toetsing of de risicoblootstelling binnen de vastgestelde risicohouding is gebleven. Ook wordt getoetst in hoeverre de per cohort toebedeelde beschermingsrendementen aansluiten op het behaalde beschermingsrendement. Hiervoor dienen vooraf grenzen te worden vastgelegd.

Bij de evaluatie wordt verder beoordeeld of de betreffende beleggingen nog steeds binnen de beleggingsportefeuille past.